定額減税に対応した給与計算を解説!

こんにちは!

埼玉県新座市の助成金に強い「福田社会保険労務士事務所」代表の福田です!

本日は、来月6月より始まる「定額減税」に関するご案内をさせていただきます。

小売業 O社長

小売業 O社長どこかで見た気がしますが、

それってうちにも関係ある

話なんですかー?

社労士 福田

社労士 福田はい、御社にも関係しますので

対応しないとマズイですよ!

制度について解説しますね!

\助成金ってどんなものかご存知ですか?/

助成金ガイドブックのサンプル

【Amazonにて発売中】助成金ガイドブックの一部を無料で公開します。

助成金に強い社会保険労務士が、場面ごとに注意点を交えながら、分かりやすく解説!

- 助成金について理解が深まる!

- 従業員が一人からでも活用できる助成金が分かる!

- 助成金申請に必要な書類が分かる!

- 絶対に活用すべき助成金7選が分かる!

「難しいし、自社には使えないでしょう..?」と思っている方も本書を読めば、

あなたにぴったりな助成金が分かります。

定額減税とは

この「定額減税」は、国民の物価高に対する対応策として、2024年6月から所得税(国税)3万円、個人住民税(地方税)1万円の特別控除が行われる制度となります。

税金に関するお話となりますので、当然ですが簡単な内容ではありません。

あまり細かいことをお話しても難しく感じてしまわれるかと思いますので、こちらの記事では給与計算をされる方に必要となる主要な情報に絞ってお伝えさせていただきます。

では、どのような仕組みなのかといった概要をお話していきたいと思います。

最初に給与計算にはあまり影響のない住民税(特別徴収の場合)から解説していきます。

住民税は1人当たり1万円が減税されます。

住民税というのは、前年の所得にもとづいて税額計算が行われ、6月から翌年5月までの住民税が決定されます。

給与計算をされている方ならご存知かと思いますが、通常ですと5月中に「特別徴収税額通知書」が届き、こちらに記載の税額を6月支払いの給与から控除することとなります。

では、今回の定額減税に対する対応はどうなるのかと言いますと、納税額について通常通り地方自治体で計算をしてくれますので、例年と同様にお手元に届いた「特別徴収税額通知書」の金額に従って控除すれば問題ありません。

詳細な内容としては、2024年6月分の特別徴収は行わず、定額減税後の年税額を、2024年7月分から2025年5月分までの11ヶ月に分割して徴収するという流れになります。

イメージ図を作成しましたので、こちらをご参照ください。

.png)

続いて、給与計算に大きく影響してくる所得税について解説してきます。

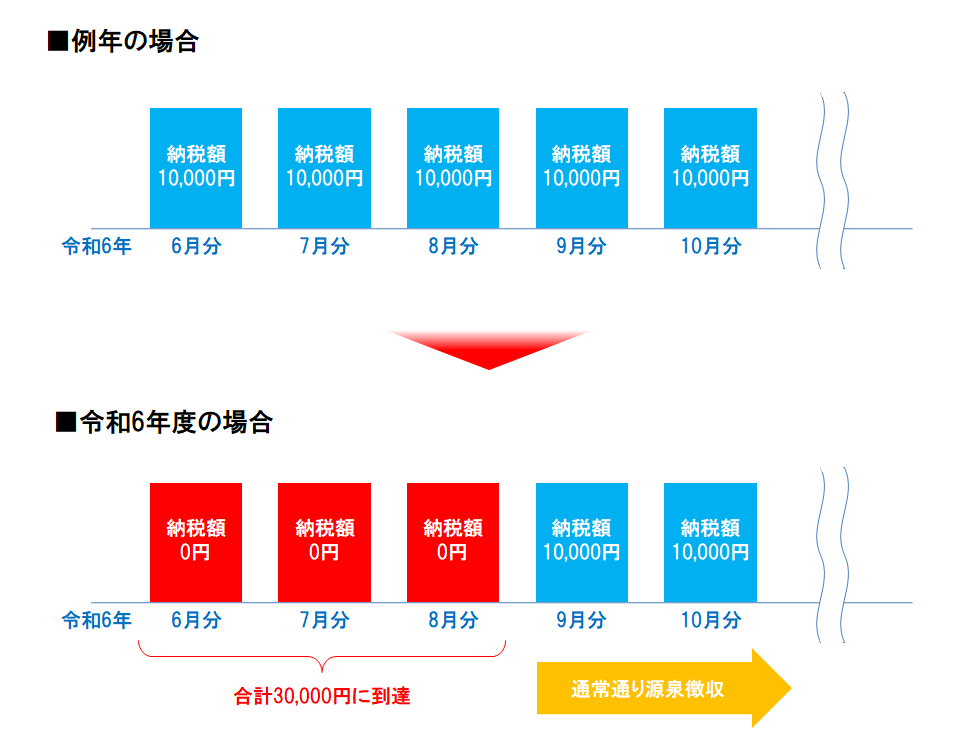

所得税は1人当たり合計3万円が減税されます。

なぜ住民税と違い「合計」と付けたかと言いますと、毎月の減税額が3万円に達するまで毎月減税していくこととなるからです。

通常ですと、毎月の給与から所得税を支給額に応じて源泉徴収しているかと思いますが、この税額を上記3万円に達するまで減税していくという流れになります。

分かりやすくなるように、例えば毎月の源泉所得税額が10,000円だとしましょう。

その場合、こちらの図のようになるのです。

小売業 O社長

小売業 O社長イメージは掴めましたが、

既に頭がパンクしそうですが、

きっと続きがありますよねー?

社労士 福田

社労士 福田難しいお話ですよねー。。

仰る通り、もう少しだけ

お付き合いください!

定額減税の基本的な仕組みは以上となりますが、ここまでは対象者が1人の場合についてのお話です。

ご存知の通り、税金には扶養という仕組みがあります。

上記の方が男性従業員で、扶養控除の対象となる奥さんと3歳のお子さんがいた場合はどのようになるでしょうか?

この場合、通常の所得税の計算ですと、奥さんのみが扶養控除の対象で、16歳未満のお子さんは扶養控除の対象外として計算されているかと思いますが、定額減税の場合はこの点が少し異なります。

奥さんについては同様にカウントし、16歳未満のお子さんについてもカウントに含まれるのです。

ですので定額減税額は、扶養対象者が2名となり、30,000円 × 3名 = 90,000円となります。

こちらもイメージ図を作成しましたので、ご覧ください。

上図のように、減税しきれなかった部分については、年末調整によって還付されることとなります。

なお、より詳しい情報が知りたい方は、国税庁のこちらのページをご覧ください。

小売業 O社長

小売業 O社長いやぁ、難しいですねー!

これは自分で対応するのは

ちょっと心配なので、

今からお願いできますか?

社労士 福田

社労士 福田もちろん、対応致しますよ!

(この会社は結構人数多いから

今から対応するとなると

大変になりそうだなぁ。。)

スタッフ M子

スタッフ M子と、言いながらもしっかりと

対応させていただきます(笑)

給与計算に関するご相談が

ございましたら、お気軽に

お問い合わせくださいね!

\助成金ってどんなものかご存知ですか?/

助成金ガイドブックのサンプル

【Amazonにて発売中】助成金ガイドブックの一部を無料で公開します。

助成金に強い社会保険労務士が、場面ごとに注意点を交えながら、分かりやすく解説!

- 助成金について理解が深まる!

- 従業員が一人からでも活用できる助成金が分かる!

- 助成金申請に必要な書類が分かる!

- 絶対に活用すべき助成金7選が分かる!

「難しいし、自社には使えないでしょう..?」と思っている方も本書を読めば、

あなたにぴったりな助成金が分かります。

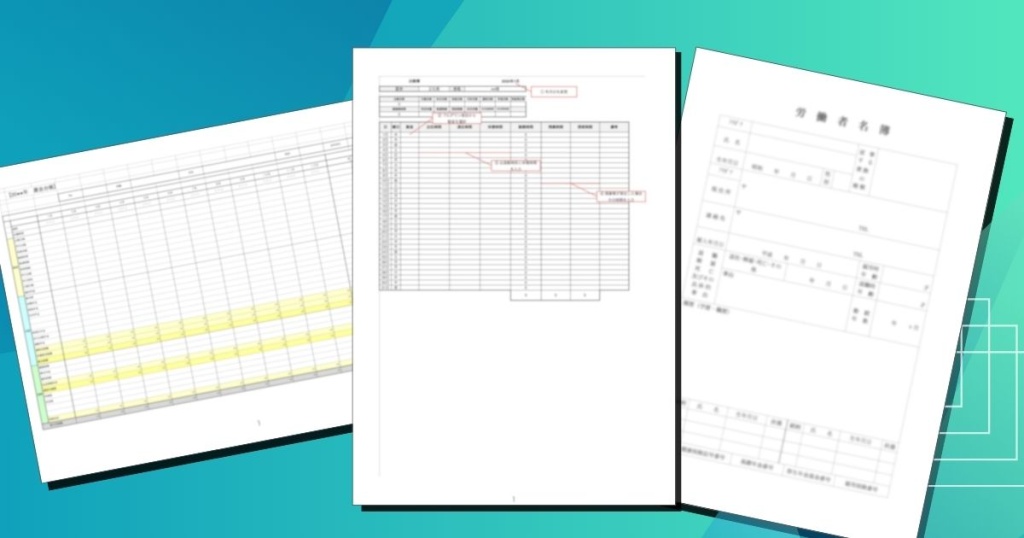

\従業員を雇用していれば、必ず必要な帳簿は備え付けていますか?/

法定三帳簿のサンプル

この必須となる法定三帳簿と呼ばれる3つの帳簿は、こちらの3種類の帳簿となっています。

- 労働者名簿

- 出勤簿

- 賃金台帳

上記3つの帳簿について、従業員様の情報を入力してご利用いただけるサンプルを、無料でご提供いたします!

\人事・労務担当の方、必見!/

年間業務チェックシート

人事・労務に関する業務の年間チェックシートを無料でご提供いたします!

こちらの年間チェックシートでは、こんな事が分かります。

- 労働保険、社会保険において行うべき手続き

- 給与計算を行う上で必要となってくる手続き

- 年間行事に対して準備しておくべきこと

これらの年間業務を確認しながら、タスク管理を行えるようなチェックシートとなっております。